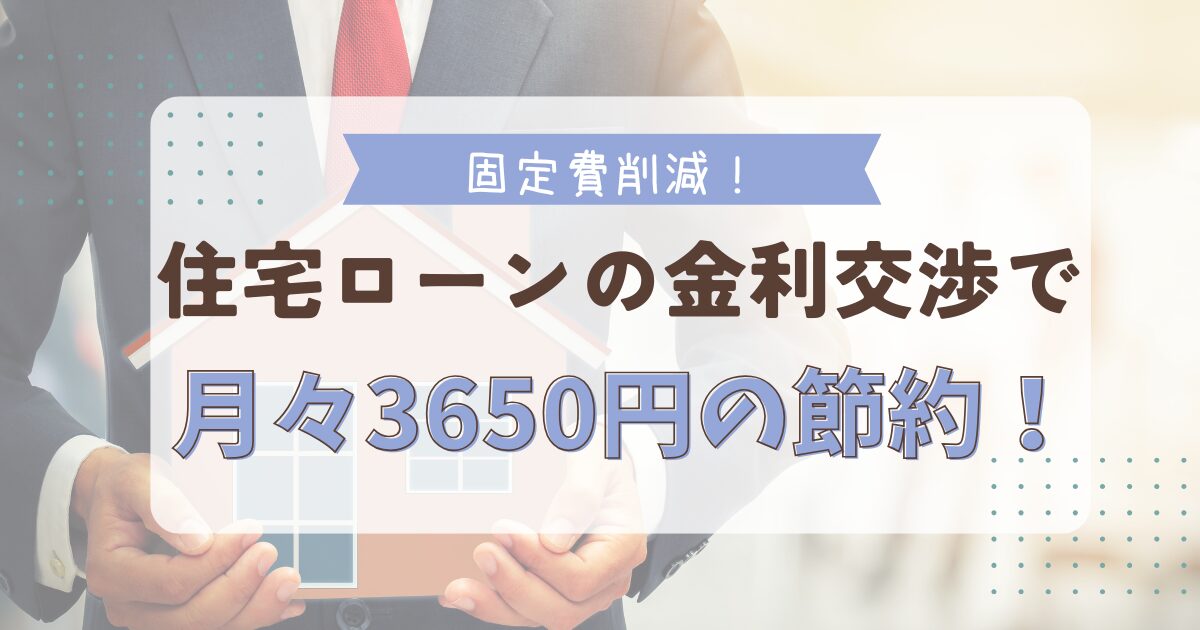

「住宅ローンの金利って、交渉できるって知ってましたか?」

実は、我が家は金利の交渉で 0.25%の引き下げに成功!

手続きはたったの3ステップ、かかった時間はたったの95分。

「銀行に行くのめんどくさい…」と思っていた私でもできました。

今回は、実際にかかった時間・費用・交渉の流れなど、すべて公開します✨

【我が家の前提条件】

STEP1→銀行へ相談に行く(所要時間:約30分)

まずは、住宅ローンを契約している銀行へ直接相談に行きました。

窓口で「住宅ローンの見直しをしたい」と伝えると、すぐに担当者が対応してくれました。

- 私「10月に変動金利が上がると聞いて、借り換えも検討しているんですが・・・」

- 🏦「うちでも頑張らせていただくことはできますよ!」

- 私「どれくらい下げられそうですか?」

- 🏦「今のところ、0.1%程度なら…」(←正直、思ったより少ない!)

- 私「とにかく、できる限り下げてください!」

- 🏦「もし他行のシミュレーション資料があれば、社内交渉の材料になります。次回お持ちいただけますか?」

- 最初の相談では、こちらの意思(借り換えも検討している=本気)をしっかり伝えることが大切です。

担当の方も、「金利を下げれば継続してくれそう」という印象を持ってくださったようでした。

その場で必要書類と次回の面談日を決めて、30分で終了!

思ったよりサクッと進んで、拍子抜けするほどでした✨

STEP2→必要書類を持って再訪問(所要時間:約20分)

次のステップは、銀行へ再訪問して本格的な手続きの準備です。

持参したものは、以下の2つだけでした

- 源泉徴収票(コピー可)

- 他行での借り換えシミュレーション資料

モゲチェックで借り換えシュミレーションをした結果も持参しました。

今回シュミレーションで良い結果が出たのは、「au自分銀行」と「住信SBIネット銀行」でした。

どちらも、団信(団体信用生命保険)やがん・三大疾病の保障内容は現在の銀行と同じ条件に設定。

その上で借り換えメリットは110〜130万円程度という試算結果が出ていたため、非常に有力な比較材料になりました✨

担当者さんもとても親身な方で、

🏦「シミュレーションほど下げるのは難しいかもしれませんが、できる限り頑張りますね!」

と前向きに対応してくれました😊

源泉徴収票をお預けして、2回目の訪問は終了。

金利の最終決定は、早くて1週間程でに電話でお知らせしてもらえるとのことです。

あとは結果を待つだけ!

果たして、どこまで金利が下がるのでしょうか…!?

STEP3→変更手続きに行く(所要時間:約45分)

ついに結果の連絡がきました!

🏦「10月に上がる予定だった分(+0.15%)をカットし、さらに現在の金利から**0.1%**下げます!」

\ 合計 0.25%の金利ダウンに成功!! /

交渉成立ということで、早速手続きへ✨

もちろん交渉成立✨手続きをする日にちをすぐに決めました!

✅持参したもの

- 通帳

- 銀行の届出印鑑

- スマホ

かかった費用は、手数料16,500円。

契約者である夫と連帯債務者の私、夫婦での来店が必須でした。

「平日15時までに手続き」というハードルもありましたが、なんとか14時45分に滑り込み成功💦!

手続きは「金銭消費貸借変更契約書」に夫婦でサインするだけ。

契約書は後日、電子データで送付され、手数料も口座から引き落とし。

事前準備ほぼゼロで、驚くほどスムーズでした!

実際の金利ダウン効果は…?

「こんなに簡単なら、もっと早くやればよかった!」

そう思うくらい、スピーディーで手間いらずの手続きでした。

今回の交渉の結果、金利は以下のように変化👇

- 現在の金利から0.1%ダウン → 月々 約1,460円の節約

- 何もしなければ0.15%アップ → 月々 約2,190円の増加予定だった

\ つまり… /

1,460円 + 2,190円 = 月々 約3,650円の効果💰!

手数料は16,500円のみ。

作業時間もトータルで1時間半程度。

これだけのコストでこれだけの効果が得られるなら、やらない理由がありません!

私はネットだけで完結させるタイプではないので、

対面で手続きできるこの方法は、「時間の節約」にもなりました。

ネット銀行の借り換えはお得だけど、「手続きに時間をかけるのはちょっと…」という方にはぴったりの方法です。

金利が上がる「今」がチャンス!

「金利が上がるって聞いたので…」

この一言が、とても使いやすくて効果的でした!

今の銀行でも、条件次第で金利は下がる可能性があります。

ぜひ、「今の銀行で金利交渉」、トライしてみてください✨

コメント